金融服务外包风险管理 挑战、框架与咨询服务价值

随着金融行业专业化分工的不断深化,金融服务外包已成为全球金融机构优化资源配置、聚焦核心业务、提升运营效率的重要手段。外包在带来成本节约与灵活性提升的也引入了新的、复杂的风险。若管理不当,这些风险可能危及金融机构的数据安全、运营连续性、合规状况乃至市场声誉。因此,构建并实施一套系统、前瞻的外包风险管理体系,已成为金融机构稳健经营的必修课。专业的风险管理咨询服务,在此过程中扮演着至关重要的导航仪与加速器角色。

一、金融服务外包面临的主要风险挑战

金融服务外包的风险图谱是多维且动态的,主要涵盖以下几大领域:

- 战略与声誉风险:外包可能削弱机构对核心业务的控制力,若服务商未能达到预期标准或发生重大失误,将直接损害客户体验与机构声誉。

- 操作风险:包括服务中断、技术故障、流程缺陷等,直接影响业务连续性与稳定性。

- 合规与法律风险:服务商可能未能严格遵守数据保护(如GDPR、中国《个人信息保护法》)、金融监管(如反洗钱、消费者权益保护)等法律法规,导致发包机构面临监管处罚与法律诉讼。

- 信息科技与数据安全风险:这是外包,尤其是IT外包中的核心风险。涉及敏感客户数据的泄露、篡改、丢失,以及网络攻击、系统漏洞等。

- 国家与地缘政治风险:对于离岸外包,需关注服务商所在国的政治稳定性、法律环境变化、跨境数据流动限制等。

- 第三方依赖与退出风险:过度依赖单一服务商,或合同缺乏清晰的退出与过渡条款,可能导致转换成本高昂甚至业务瘫痪。

二、构建有效的风险管理框架:从治理到闭环

有效的风险管理并非零散的措施集合,而应嵌入机构治理与业务流程之中。一个健全的框架通常包括:

- 治理与战略层:明确董事会与高级管理层的监督责任,制定与业务战略相一致的外包政策,确立风险偏好与容忍度。

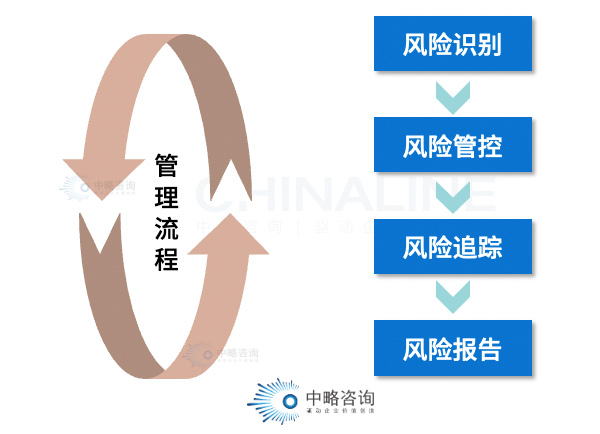

- 全生命周期管理:

- 事前(供应商选择与合同):进行严格的尽职调查,评估服务商的财务、技术、合规与运营能力;合同中须明确服务标准(SLA)、数据所有权、审计权、违约责任及退出机制。

- 事中(持续监控):建立关键风险指标(KRIs)与绩效指标(KPIs)体系,通过定期报告、现场审计、渗透测试等方式进行持续监控。确保业务连续性计划(BCP)与灾难恢复(DR)计划的有效性并定期演练。

- 事后(退出与应急):制定详尽的应急预案和退出策略,确保在服务关系终止或服务商失败时,能平稳、安全地转移服务与数据。

- 集中化与专业化:设立专门的外包风险管理职能,统一管理全机构的外包活动,确保标准一致、信息通畅。

三、风险管理咨询服务的核心价值

面对复杂的外包风险生态,许多金融机构受限于内部经验、专业人才或视角局限。此时,引入外部专业的风险管理咨询服务,能够带来显著价值:

- 诊断与评估:咨询顾问凭借行业最佳实践与跨机构经验,能够对现有外包组合与风险管理流程进行独立、客观的全面诊断,识别盲点与薄弱环节。

- 框架与体系设计:帮助机构搭建或优化符合其自身规模、业务特点及监管要求(如巴塞尔委员会《金融服务外包指引》、各国监管规定)的风险管理框架、政策、流程与工具模板。

- 供应商深度尽职调查支持:提供专业的调查方法论、评估清单,甚至在必要时进行现场核查,为供应商选择提供关键决策依据。

- 合同风险审阅与谈判支持:从风险控制角度审阅外包合同条款,确保关键风险控制要求(如审计权、数据安全、子分包限制、责任上限等)在法律文件中得到充分体现。

- 专项风险缓解:针对数据安全、业务连续性、合规等特定高风险领域,提供深入的技术方案设计、应急预案编制及合规差距分析服务。

- 培训与赋能:为机构的风险管理团队、业务条线人员提供培训,提升全员的合规意识与风险管理能力,促进风险文化的内化。

结论

在数字化与全球化交织的时代,金融服务外包已不可逆转。其风险管理绝非“一劳永逸”的项目,而是一项需要持续投入、动态调整的战略性工作。金融机构必须将外包风险管理提升至公司治理层面,将其视为核心竞争力的组成部分。通过借力专业的风险管理咨询服务,机构能够更高效、更系统地构建防御体系,不仅满足日趋严格的监管期望,更能将风险转化为建立信任、保障可持续增长的基石,从而在复杂多变的市场环境中行稳致远。

如若转载,请注明出处:http://www.vivoinsure-cib.com/product/31.html

更新时间:2026-06-19 03:03:03